住宅ローンの諸費用はいくらかかる?内訳や節約する方法も徹底解説

不動産の購入では、物件価格以外にも費用が発生し、いくつかは取得費用として支払いが生じます。

そのため、不動産を購入する際には住宅ローンの諸費用がいくらかかるかを把握しておくことが重要です。

そこで、この記事では住宅ローンの諸費用について節約する方法も踏まえて解説します。

これから住宅ローンを組む予定の人は、ぜひ最後までお読みください。

|

【この記事でわかること】

|

住宅ローンの諸費用とは

住宅ローンを組む際には、金融機関が手続きをする工数や登記のために司法書士へ依頼する必要があり、それらにかかる費用を諸費用と呼びます。

諸費用は不動産を購入するために必ずかかるため、物件購入価格と諸費用を資金計画に加えて考慮することがおすすめです。

この章では、物件購入価格と諸費用の目安と、支払うタイミングについて解説します。

- 物件の購入価格と諸費用の目安

- 諸費用はいつ支払う?

順番に見ていきましょう。

物件の購入価格と諸費用の目安

新築戸建てを購入する場合、一般的には物件価格の10%が諸費用です。

ただし、購入物件によってはこの割合を大きく超えるケースもあるため、注意が必要です。

したがって、購入する物件ごとに諸費用を確認し、総額を把握しましょう。

諸費用はいつ支払う?

諸費用は不動産の引き渡し時に支払います。

諸費用を含めて住宅ローンを組む場合、借入額から引き落としによって支払うため、あらかじめ資金を用意する必要はありません。

ただし、住宅ローンに組み込めない諸費用がある場合は、別途で資金を用意する必要があるため注意しましょう。

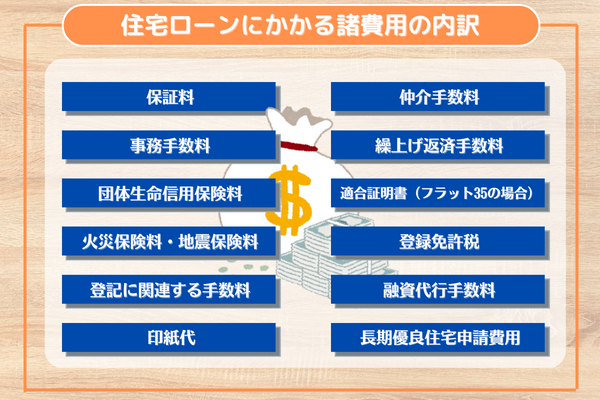

住宅ローンにかかる諸費用の内訳

この章では住宅ローンにかかる諸費用の内訳と費用の目安を解説します。

- 保証料

- 事務手数料

- 団体生命信用保険料

- 火災保険料・地震保険料

- 登記に関連する手数料

- 印紙代

- 仲介手数料

- 繰上げ返済手数料

- 適合証明書(フラット35の場合)

- 登録免許税

- 融資代行手数料

- 長期優良住宅申請費用

順番に解説します。

保証料

保証料とは、保証会社との契約によって支払う諸費用です。

|

費用の目安 |

物件購入価格×2.2% |

債務者が返済できなくなった際に保証会社が支払いを肩代わりするため、多くの銀行が保証料の支払いを融資条件に取り入れています。

ただし、金融機関によっては保証料が不要となるケースもあり、金額が変わる場合もあります。

したがって、検討している金融機関に確認しましょう。

事務手数料

事務手数料は、住宅ローン借入する際に銀行がかかる工数に対して支払う手数料です。

|

費用の目安 |

1万円~3万円 |

保証料と同様、金融機関によって費用が変わり、0円のところもあります。

団体生命信用保険料

団体生命信用保険は、債務者に万が一のことがあった際にローン残債が免除される保険で、諸費用として発生するものの借入額に含まれるケースがほとんどです。

|

費用の目安 |

借入額に含まれ、0.1~0.3%金利を上乗せで追加可能 |

また、金利を上乗せすると死亡以外にも三大疾病や十二大疾病などへの保障をつけられます。

したがって、健康上の不安がある人は条件や上乗せ金利幅などを確認し、オプション追加を検討しましょう。

火災保険料・地震保険料

火災保険料と地震保険料は、初年度に諸費用として支払います。

|

費用の目安 |

30万円~50万円(3,000万円の新築を購入した初年度の場合) |

上記のとおり、30万円〜50万円が相場であるものの、火災保険はどのようなプランを選択するのかで大きく費用が変わります。

したがって、代理店から提示された見積をしっかり確認し、余計なオプションがついていないかチェックしましょう。

登記に関連する手数料

所有権の移転、もしくは保存のための費用は登録免許税に該当し、司法書士へ手続きを委任する必要があります。

これらが登記に関連する手数料です。

|

費用の目安 |

1万円~5万円 |

費用の目安は1〜5万円程度です。

ただし、地域によっては10万円近くかかるケースがあるため注意が必要です。

印紙代

売買契約書や請負契約書の提出時に印紙税が必要となり、その際にかかる諸費用が印紙代です。

|

費用の目安 |

売買代金によって変動する(※) |

※参考:No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置|国税庁

印紙代は、売買代金によって大きく変動するため、物件価格ごとに確認する必要があります。

仲介手数料

仲介手数料は不動産会社に支払う報酬です。

ほとんどのケースでは、引渡し時に以下の金額を支払います。

|

費用の目安 |

【物件価格によって以下のように変動】 ・売買代金200万円以下:5%+税 ・売買代金200万円を超え400万円以下の場合:4%+2万円+税 ・売買代金400万円を超える場合:3%+6万円+税 |

ただし、契約内容によっては不動産売買契約時の支払いとなるケースもあり、契約解除となっても支払いが発生する可能性もあります。

そのため、不動産会社に仲介手数料はいつ支払う必要があるのかを確認しましょう。

繰上げ返済手数料

繰上げ返済にかかる手数料は、各金融機関によって大きな差があります。

|

費用の目安 |

5,000円~50,000円 |

例えば、三菱UFJ銀行の場合、手数料はインターネットでの繰上げ返済であれば0円となり、テレビ窓口を利用する場合は5,500円、窓口であれば16,500円かかります。

また、完済する場合はテレビ窓口で22,000円、窓口で33,000円必要です。

※参考:一部繰上返済・期限前完済のお手続き(住宅ローン) | 三菱UFJ銀行

このように、繰上げ返済の依頼方法と金額によっては手数料がかかります。

適合証明書(フラット35の場合)

適合証明書とは、技術基準を満たしているかどうかを示した書類のことで、フラット35を利用する場合に必須です。

|

費用の目安 |

3万円~5万円 |

取得するためには建築会社へ依頼する必要があり、そのための証明取得費として上記金額がかかります。

また、適合証明書は住宅ローン減税を受ける際の必要書類であるため、フラット35を利用する人はおのずと支払いが必要になるでしょう。

登録免許税

登録免許税は、不動産を売買し所有権を移転、もしくは保存する際にかかる税金です。

|

費用の目安(※) |

【土地】評価額×2% 【建物】評価額×0.4% 【中古戸建】評価額×2% |

※令和5年3月31日取得までに取得した場合

前述した司法書士への報酬に合わせて支払うのが一般的で、不動産の固定資産税評価額に応じて金額は変わります。

売主から評価書を取得すれば計算が可能なため、事前に不動産会社に費用を確認しましょう。

融資代行手数料

融資代行手数料とは、買主が銀行と行う手続きを不動産会社が代行する際に生じる手数料です。

そのため、直接金融機関と手続きをする場合は不要です。

|

費用の目安 |

3万円~5万円 |

長期優良住宅申請費用

長期優良住宅申請費用は、その名のとおり長期優良住宅の認定を受けるためにかかる申請費用です。

|

費用の目安 |

5万円~10万円 |

長期優良住宅はさまざまな優遇を受けられるため、認定を取得できる建物であれば取得しておくことをおすすめします。

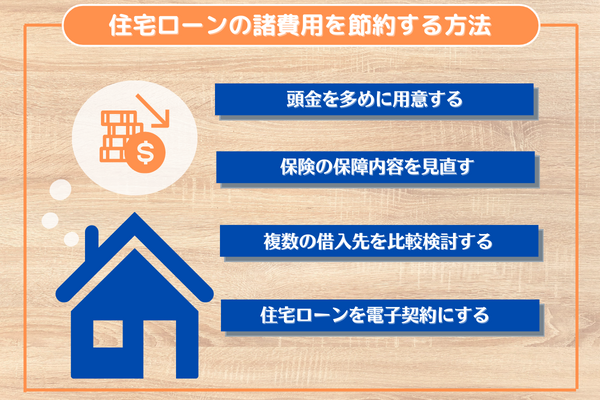

住宅ローンの諸費用を節約する方法

この章では、住宅ローンの諸費用を節約する方法について解説します。

- 頭金を多めに用意する

- 保険の保障内容を見直す

- 複数の借入先を比較検討する

- 住宅ローンを電子契約にする

順番に見ていきましょう。

頭金を多めに用意する

不動産の購入費用は「借入額+頭金」で成り立っているため、頭金を多く出せば借入額を下げられます。

そして、借入額が下がれば、保証料も下がるでしょう。

保険の保障内容を見直す

団体生命信用保険や火災保険の保障内容は、リスクとのバランスが取れているかが重要です。

子どもがいない世帯であれば、保育園でのトラブル保障などは不要です。

また、生命保険などで保障している部分との重複も、チェックする必要があります。

このように、保険は保障内容の精査が必須だといえます。

複数の借入先を比較検討する

諸費用は借入先によって大きく変わるため、諸費用を節約するためには多くの金融機関をチェックしておくことが重要です。

ただし、自分で金融機関を回ると多大な労力が必要なため、不動産会社を通じた一括比較をおすすめします。

住宅ローンを電子契約にする

電子契約は印紙代がかからず工数も減るため、事務手数料も安くなります。

近年では、オンライン完結する不動産契約が増えてきたため、電子契約を利用できるかを事前に確認しましょう。

住宅ローンの諸費用に関するよくある質問

この章では、住宅ローンの諸費用に関するよくある質問について解説します。

- 住宅ローンの諸費用が払えないときはどうする?

- 住宅ローンに諸費用の組み込みは可能?

- 住宅ローンの手数料は値引きできる?

順番に見ていきましょう。

住宅ローンの諸費用が払えないときはどうする?

住宅ローンの諸費用を支払うための資金が準備できない場合、住宅ローンを組む金融機関に相談し、フリーローンを組みましょう。

諸費用分だけのフリーローンであれば、それほど大きな債務にならず負担も少なく済みます。

ただし、住宅ローンを組む金融機関で借りなければ、住宅ローン自体の審査が厳しくなるため注意しましょう。

住宅ローンに諸費用の組み込みは可能?

多くの住宅ローン利用者は、諸費用を住宅ローンに組み込んで利用しています。

ただし、リフォームや家財購入費用などは不可とする金融機関もあるため、借りたい金額と項目を金融機関に伝え、あらかじめ可否を把握することが重要です。

住宅ローンの手数料は値引きできる?

基本的に住宅ローンの手数料は値引きできません。

ただし、連帯保証人を立てて保証料を不要とする方法はあります。

住宅ローンの諸費用は種類を把握して安く抑えよう

住宅ローンの諸費用は種類が多く、それぞれ節約する方法があります。

したがって、最適な金額にするためにも内容を十分確認しましょう。

建匠では、お客様に合った住宅ローンの組み方を無料でアドバイスしています。

諸費用についても最適になるように、お客様に寄り添って金融機関を紹介しています。

住宅ローンの諸費用などで失敗したくない人は、ぜひ建匠までお問い合わせください。

SNSでこの記事をシェアする: