住宅ローンの借り換えのタイミングはいつ?おすすめの時期や注意点を解説

この記事では、住宅ローンの借り換えのタイミングについて解説していきます。

理想のマイホームを購入するために住宅ローンを組んだものの、金利が高く返済負担が重いなどの理由で借り換えを検討している人も少なくありません。

住宅ローンの借り換えは適切なタイミングで行うことで、金利を下げて返済負担を減らせます。

この記事では、住宅ローンを借り換えるおすすめの時期や注意点も解説していきます。

住宅ローンを借り換えしてもよいか悩んでいる人は、ぜひ最後までお読みください。

|

【この記事でわかること】

|

Contents

住宅ローンの借り換えをする理由は?

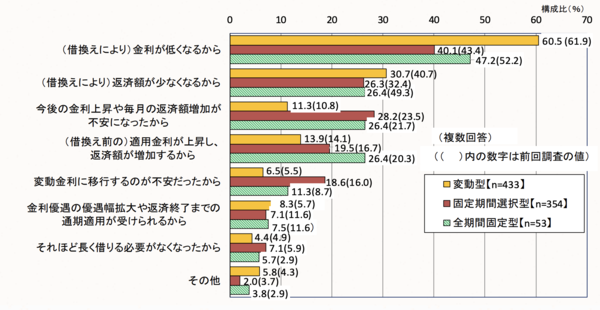

※出典:2022年度住宅ローン借り換えの実態調査結果|住宅金融支援機構

ここでは、どのような理由で住宅ローンを借り換えているのかについて、住宅金融支援機構『2022年度住宅ローン借り換えの実態調査結果』の結果を基に解説していきます。

借り換えを実行した人の理由を多いものから順に並べると以下の通りです。

|

借り換え後の金利のほうが低くなり返済額が減少するといった、借り換え先のメリットが大きいことを理由に借り換える人が多くいるようです。

一方で、借り換え前の金利が今後上昇し返済額が増加することに対する不安感から、借り換えを行った人も少なくありません。

住宅ローンを借り換えるベストタイミング

ここでは、住宅ローンを借り換えるベストタイミングを解説していきます。

- 変動金利の見直しで金利が高くなるとき

- 固定金利期間が終了したとき

- 条件が良い金融機関が見つかったとき

- 収入が下がるとき

- ローン残高が1,000万円以上で残りの返済期間が10年以上のとき

順番に見ていきましょう。

変動金利の見直しで金利が高くなるとき

変動金利の見直しのタイミングで金利が高くなると予想できるときは、住宅ローンを借り換えるタイミングの1つです。

変動金利の住宅ローンを選んだ場合、一定の期間ごとに金利が見直されます。見直しで金利が上がると、それに伴って返済額も増加するおそれがあります。

金利見直しのタイミングで、現在の金利が市場の金利よりも高くなることが予想される場合、より低い金利のローンへの借り換えを検討するのがおすすめです。

将来的に支払う金利が減少し、月々の返済額を抑えられるでしょう。

固定金利期間が終了したとき

固定金利の住宅ローンを組んでいる人は、固定金利期間が終了したタイミングで借り換えるのもおすすめです。

固定金利の住宅ローンでは、契約時に決められた期間は金利が変わらないため、返済額が一定です。

しかし固定金利期間が終了すると、ローンの金利条件が変動金利に移行したり、新しく固定金利の適用を受けたりする場合があります。

固定金利期間が終了する前に、市場の金利状況を確認し、より有利な条件の住宅ローンに借り換えることで、今後の金利上昇リスクを避けられるでしょう。

特に、金利が低い固定金利の契約に移行できれば、長期間にわたって安定した返済計画を立てることが可能になります。

条件が良い金融機関が見つかったとき

現在より条件の良い金融機関が見つかったタイミングも、住宅ローンの借り換えに適しています。

市場は常に変動しており、新しい金融商品やサービスが登場します。

他の金融機関が提供する住宅ローンの条件が、現在よりも明らかに良い場合、借り換えを検討しましょう。

条件が良い金融機関とは、例えば現在のローンよりも低い金利を提供しているケースや、より柔軟に返済できるオプションがあるケースを指します。

毎月の返済額を減らしたり、返済期間を短縮したりすることで、将来の返済負担を軽減できるでしょう。

収入が下がるとき

転職・失業により収入が減少したり不安定になったりすることが予想されるタイミングも、毎月の返済額を見直す良い機会です。

収入の減少は、家計に大きな影響を与えます。収入の減少が予想できる場合に住宅ローンの借り換えを検討することで、返済の負担を軽減できる可能性があります。

特に、返済額を月々の収入に見合ったものに調整すると、毎月の返済で苦しむリスクは低下します。

ローン残高が1,000万円以上で残りの返済期間が10年以上のとき

ローン残高が1,000万円以上、かつ返済期間が長い場合に借り換えによるメリットは大きくなるでしょう。

ローン残高が大きいと、金利がわずかに低いだけでも長期的な視点で見ると大きな節約につながります。

特にローン残高が1,000万円以上あり、残りの返済期間が10年以上残っている場合は、複数の金融機関でより良い条件のローンを探し、借り換えを検討するのがおすすめです。

住宅ローンを借り換えるメリット・デメリット

ここでは、住宅ローンを借り換えるメリット・デメリットを順番に解説していきます。

借り換えのメリット

住宅ローン借り換えのメリットとしては、主に以下が挙げられます。

- 金利が低くなる可能性がある

- 月々の返済額が減少する

- 返済期間を短縮できる

- 金融機関を変更できる

市場の金利が低下している場合、より低い金利でローンを借り換えられます。

金利の差によっては、合計で数百万円単位の節約が見込めることもあります。

また、毎月の返済額が減るため家計に余裕が生まれます。生活費の他の部分に資金を振り分けられるので、より快適な暮らしを送れるようになるでしょう。

同じ返済額を維持しつつ金利を下げることで、返済期間を短縮することが可能になります。

さらに、サービスの質や提供条件がより良い金融機関や、より柔軟に返済できるオプションが用意されている金融機関へ変更することも可能です。

借り換えのデメリット

住宅ローン借り換えのデメリットは、主に以下の通りです。

- 手数料や諸費用がかかる

- 審査が必要になる

- 時間と手間がかかる

借り換えには手数料や諸費用がかかります。例えば、金融機関に支払う手数料や保証料、抵当権設定費用、司法書士への報酬などが含まれます。

借り換える金額や金融機関によっては、借り換えによる節約効果を相殺してしまうでしょう。

また、新たな住宅ローンを組むためには、再度審査を受ける必要があります。

以前と比較して経済状況が変わっている場合や信用状況が悪化している場合は、希望する条件での借り換えが困難でしょう。

さらに、借り換えの手続きでは相応の時間と手間がかかります。

新しいローン契約のための書類作成や、既存のローンの解消に必要な手続きなど、煩雑な手続きが必要です。

住宅ローンを借り換えるときの注意点

ここでは、住宅ローンを借り換えるときの注意点を5つ解説していきます。

- 借り換え手数料がかかる

- 再度審査を受ける必要がある

- 同じ銀行で借り換えはできない

- 住宅ローン控除の対象外になるケースがある

- 金利変動でリスクが生じる場合がある

借り換え手数料がかかる

住宅ローンを借り換える場合、多くの金融機関では借り換え手数料が発生します。手数料の内訳として、主に以下が挙げられます。

- 新しい住宅ローン契約の手数料

- 不動産の評価費用

- 抵当権設定費用

- 既存のローンを解約する際の手数料

上記の手数料は、借り換えによって得られる利益を減少させます。

借り換えを決定する前に、手数料と借り換えの利益を計算し、節約が見込めるかを確認することが重要です。

再度審査を受ける必要がある

新しい住宅ローンに借り換えるには、新たに金融機関の審査を受ける必要があります。

公表されているわけではありませんが、審査では主に以下の項目が見られます。

- 収入

- 職歴

- 信用情報

- その他の債務状況

審査を通過できない場合、当然借り換えには進めません。

また、以前に比べて収入が減少している場合や、信用情報に問題がある場合は、より不利な条件でしか借り換えられないでしょう。

借り換えの前に自身のステータスを改めて確認し、借り換えが現実的な選択肢であるかどうかを慎重に判断することが求められます。

同じ銀行で借り換えはできない

一般的に、同じ金融機関内での住宅ローンの借り換えは行えません。

つまり、現在の住宅ローンの条件を改善したい場合、他の金融機関への借り換えを検討する必要があります。

同じ銀行での借り換えはできないものの、契約内容の変更であればできる場合があります。

どうしても金融機関を変更したくない場合は、金利タイプの変更や繰り上げ返済などの方法を検討しましょう。

住宅ローン控除の対象外になるケースがある

住宅ローンを借り換えると、住宅ローン控除の対象外となることがあります。

住宅ローン控除は、住宅を取得するためのローンに対して適用される減税制度ですが、借り換えによっては制度の適用を受けられなくなることがあります。

特に、借り換えが借り増しに該当する場合や、借り換え後のローンが一定の条件を満たさない場合に注意が必要です。

借り換えを検討する前に、住宅ローン控除の適用条件についてしっかりと確認しましょう。

金利変動でリスクが生じる場合がある

住宅ローンの借り換えでは、固定金利から変動金利へ、またはその逆への変更によってリスクが生じる場合があります。

固定金利の場合、金利上昇のリスクはありませんが、市場金利が下がった場合にはその恩恵を受けられません。

一方、変動金利では金利下降による恩恵を受けられる可能性がありますが、将来的に金利が上昇した場合には返済額が増加するリスクがあります。

借り換えを行う際には、自身のリスク許容度と将来の金利動向を考慮し、適切な金利タイプを選択することが重要です。

住宅ローンの借り換えを実際にシミュレーション

ここでは、住宅ローンの借り換えを実際にシミュレーションしていきます。

インターネット上でも簡単にシミュレーションできるので、現在のローンから借り換えたらどうなるのか、詳細を知りたい人はぜひ試してみましょう。

フラット35の借り換えシミュレーションを参考にして、以下の条件でシミュレーションしていきます。

|

【条件】

|

|

借り換え前 |

借り換え後 |

差額 |

|

|

毎月の返済額 |

12万8,701円 |

11万9,698円 |

9,003円 |

|

総支払額 |

2,372万7,630円 |

2,172万0,718円 |

200万6,912円 |

※借り換え後には諸費用20万円前後が追加で発生する

シミュレーションの結果、金利が1%ポイント低いローンに借り換えることで、毎月の返済額が約9,000円、総支払額が約200万円節約できることがわかりました。

諸費用を考慮しても、約180万円の節約効果があるといえます。

自分のケースでどれくらいの節約効果があるのか、住宅ローン残高や借り換え先の条件を当てはめてシミュレーションしてみましょう。

住宅ローンの借り換えに関するよくある質問

ここでは、住宅ローンの借り換えに関するよくある質問2つに回答していきます。

- 一般的に住宅ローンの借り換えはマイホーム購入から何年後?

- 借り換えの際にペアローンから収入合算に変更できる?

順番に見ていきましょう。

一般的に住宅ローンの借り換えはマイホーム購入から何年後?

住宅ローンの借り換えがマイホーム購入から何年後かは、一般的に決められているわけではありません。

目安として、購入から3年経過するまでは借り換えできません。

例えばフラット35は、借り換え対象の住宅ローンを最低でも1年間は返済していなければ、借り換え融資を利用できません。

他の金融機関でも、購入から2〜3年の返済実績がなければ借り換えに応じてくれないケースが多くあります。

購入から3年経過したあと、市場金利の動向や自分の収入などを踏まえて検討しましょう。

借り換えの際にペアローンから収入合算に変更できる?

ペアローンを収入合算ローンに変更できるかどうかは、金融機関によって異なります。

ただし、変更の際に贈与税が発生することがある点に注意が必要です。

ペアローンとして2人で負っていた債務を1人で負うことになるため、借り換え時の一方のローン残高について贈与税が発生するでしょう。

住宅ローンの借り換えはタイミングを考えて実行しよう

住宅ローンの借り換えは、タイミングを考えて実行することをおすすめします。

借り換えを行うと、金利の低下によって月々の返済額を減少させたり返済期間を短縮させたりすることが可能です。

しかし、借り換えには手数料や諸費用がかかり、新たな審査が必要になるなどのデメリットも存在します。

タイミングによっては、返済負担が軽くなると考えて借り換えたにもかかわらず、かえって返済負担が重くなってしまうケースも考えられます。

借り換えによるメリットを最大化させるためには、専門家の意見を参考にしながら、タイミングを考えて実行するのがおすすめです。

高知県を中心に注文住宅を数多く取り扱ってきた建匠では、知識と経験が豊富な住宅のプロが、適切なアドバイスを提供します。

展示場では専門家によるアドバイスが得られるほか、モデルハウスを実際に確認しながら建匠のデザイン力・設計力・提案力を実感できます。

家づくりを始めてからも、お金の悩みについてお客様に寄り添ってより良い解決策を提案します。

注文住宅の購入を検討している方や、資金計画で悩みごとのある方はぜひ建匠の展示場にご来場ください。

SNSでこの記事をシェアする: