育休中に住宅ローンは組める?審査のポイントや年収額の評価も解説

この記事では、育休中に住宅ローンを組めるのかを解説していきます。

家づくりを検討している最中に育児休暇を取るケースは増えています。

世帯主となる男性が育児休暇を取得することも珍しいことではなくなりました。

厚生労働省が公開しているデータによると、男性の育児休暇の取得率は2012年頃から年々増加しています。

このことからも、育休中に住宅ローンを組めるかは、ライフプランの観点からも非常に重要だといえるでしょう。

そこで、この記事では育休中に住宅ローンを組むためのポイントについても解説します。

|

【この記事でわかること】

|

Contents

育休中でも住宅ローンは組める?

結論からいうと、育休中でも住宅ローンを組めます。

なぜなら、育児休暇は復職することが多いと金融機関側に考えられるからです。

一方、育休と同じように会社から給料をもらいながら休職する形態として「病気休暇(傷病休暇)」があります。

しかし、病気休暇中に住宅ローンを組むのは難しいとされています。

なぜなら、病気休暇(傷病休暇)の場合は復職しないケースが多く、高リスクの融資だと金融機関に判断されるからです。

育児休暇の場合は復職する可能性が高いと判断されるために住宅ローンが組めることが多いといえます。

ただし、全ての金融機関で融資可能というわけではないため、注意しましょう。

育休中における住宅ローン審査のポイント

この章では、育休中に住宅ローン審査を受ける際のポイントを解説します。

- 組めるかどうかは金融機関によって決まる

- 育休や産休が審査でプラスになることはない

- 団体信用生命保険(団信)の審査に落ちるケースがある

育休は通常の勤務形態とは異なるため、金融機関の審査も通常とは別の基準で行われます。

そのため、育休を取得する前にポイントを把握しましょう。

組めるかどうかは金融機関によって決まる

育休中でも住宅ローンを組めるかは、金融機関によって決まります。

そのため、育休中に住宅ローンを組むためには、対応してくれる金融機関を選択する必要があります。

不動産会社経由で育休中の住宅ローンを取り扱っている金融機関を調べてもらい、条件の良い金融機関を選定しましょう。

育休中に住宅ローン審査を受けられる代表的な金融機関は、以下の通りです。

|

金融機関 |

特徴 |

|

ろうきん |

審査は厳しいが可能 |

|

三井住友銀行 |

復職後の年収によっては可能 |

|

フラット35 |

復職前提であれば可能 |

|

みずほ銀行 |

ペアローンであれば可能 |

|

住信SBIネット |

ペアローンであれば可能 |

上記の表から、住宅ローンを組むためには復職が前提の金融機関もあれば、配偶者がいることが条件の金融機関もあることがわかります。

自分の状況を踏まえたうえで、どの金融機関で住宅ローンを組むのが良いか判断しましょう。

育休や産休が審査でプラスになることはない

住宅ローンの審査において、育休や産休がプラスになることはありません。

なぜなら、育休中や産休中は年収が下がるからです。

育休中の住宅ローンを取り扱っている金融機関は、休職前と復職後の年収をベースに審査しますが、通常よりも厳しく審査することが多いといわれています。

したがって、復職後も同じように働ける場合であっても審査は厳しくなることを理解しましょう。

団体信用生命保険(団信)の審査に落ちるケースがある

育休前は健康であっても育休中に体調を崩し、団信が通らないというケースは多く見られます。

団信は、住宅ローンの債務者が死亡もしくは重度障害状態になった際に、住宅ローン残債の支払いが免除される保険契約です。

ほとんどの金融機関が団信に加入することを融資条件としています。

ただし、団信に加入するためには健康であることが前提です。

そのため、育休中に何らかの病気や体調不良になった場合は住宅ローン本審査が通らなくなり、住宅ローンが借りられなくなることもあるでしょう。

このように、育休中の体調変化は団信の審査や住宅ローンの借入に大きく影響することがあります。

育休中の年収額はどのように評価されるのか

この章では、育休中の年収額がどのように評価されるのかを解説します。

金融機関は、「継続した安定収入」と「職場復帰できるかどうか」という2点を重点的に評価して、育休中の年収額を判断します。

育休中は年収が下がりがちな時期ですが、金融機関は下がった年収で評価するわけではありません。

まず、自営業や会社員を問わず、年収がある程度安定していて、今後も収入が継続することが金融機関にとって大きなプラス評価となります。

また、そういった労働環境に復帰できるかどうかも重要視されます。

そのため、育休中に住宅ローンを検討して有利な条件で融資を受けるためには、「継続して安定した収入がある」ことと「職場復帰する」ことを担当者に伝えましょう。

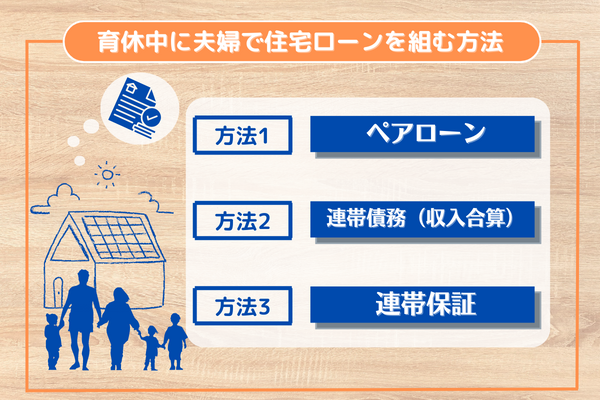

育休中に夫婦で住宅ローンを組む方法

この章では育休中に夫婦で住宅ローンを組む方法について解説します。

共働き世帯であれば、育休中で下がった年収を補填したあとの世帯年収を金融機関に審査してもらうことも可能です。

そのため、共働き世帯の人はこの章で解説する3つの方法を把握して、最適な選択をしましょう。

- ペアローン

- 連帯債務(収入合算)

- 連帯保証

順番に解説していきます。

ペアローン

ペアローンを活用すれば、育休中でも住宅ローンを組めるでしょう。

ペアローンは1つの不動産に対して2人で融資を受ける契約形態ですが、それぞれが審査されて契約を締結します。

お互いの契約に連帯保証で参加することになるため、厳しい審査基準となります。

しかし、育休中であっても返済を肩代わりできる点が特徴です。

連帯債務(収入合算)

連帯債務を活用しても、育休中に住宅ローンを組めるでしょう。

連帯債務もペアローンと同じように2人とも審査対象となる形態です。

ペアローンと異なる点は、契約者はどちらか1人だけである点です。

ペアローンほど審査は厳しくなく、安定収入があれば審査が通りやすい借入方式だといえるでしょう。

連帯保証

連帯保証人を立てると、育休中に住宅ローンを組みやすくなるでしょう。

連帯保証契約では契約者が1人で、どちらか一方が連帯保証人になります。

しかし、主債務者が問題なく支払いをしている間は、単体契約と変わりありません。

そのため、育休取得者が連帯保証人になることで審査を通すケースが多くあります。

育休中に優遇を受けられる住宅ローンもある

育休中の住宅ローン審査は厳しくなる傾向がある一方で、優遇を受けられる金融機関もあります。

優遇の例としては、主に3つが挙げられます。

1つ目は、申請すれば産後1年間、適用金利を0.2%下げてくれるものです。

契約者本人の育休だけではなく、契約者の妻が育休に入った場合にも適応される金融機関があります。

2つ目の優遇は、産休・育休中は返済元金を最長2年間据え置くものです。

3つ目の優遇は、子育て中は手数料を無料にしてくれるものです。

このように、育休中の住宅ローン利用に手厚い金融機関もあるため、不動産会社から紹介してもらいましょう。

育休中の住宅ローンに関するよくある質問

この章では育休中の住宅ローンに関するよくある質問を解説します。

- 育休中であることを隠すと住宅ローン審査でバレる?

- 育休中の場合に住宅ローン審査時の必要書類は変わる?

- 育休中に住宅ローン審査に落ちたらどうすればいい?

順番に回答していきます。

育休中であることを隠すと住宅ローン審査でバレる?

育休中であることを隠し切ることは、不可能に近いといえます。

なぜなら、本審査の時点で提出する住民票に産まれたばかりの子供が明記されていると、金融機関が育休を疑うからです。

その場合、金融機関は会社に在籍と勤怠状況を確認するため、育休中であることが発覚するでしょう。

このように、育休中であることを隠すことは不可能に近いため、おすすめできません。

育休中の場合に住宅ローン審査時の必要書類は変わる?

育休中は、通常の書類に追加で「見込年収証明書」や「育休証明書」といった書類を用意しなければなりません。

後で「用意していなかった」とならないためにも、事前にしっかり準備しておきましょう。

育休中に住宅ローン審査に落ちたらどうすればいい?

育休中に住宅ローン審査に落ちた場合は、ほかの金融機関に相談しましょう。

育休中であることが理由で、住宅ローン審査に落ちることは珍しくありません。

ほかの金融機関に相談しても審査に落ちてしまうケースもありますが、審査に通る可能性を全て検証することが重要です。

育休中の住宅ローン審査は復職後を考慮しよう

育休中に住宅ローンを組めるかどうかは、復職後に安定収入を確保できるかがポイントです。

そのため、まずは家づくりにおけるライフプランを設計しましょう。

どのタイミングで復職して年収がどのように推移するのかを十分に想定することが重要です。

建匠ではお客様に合ったライフプランを提案して金融機関を紹介しています。

育休中の住宅ローンでお悩みの方は、ぜひ建匠までお問い合わせください。

SNSでこの記事をシェアする: