【2023年】住宅ローン金利は今後どうなる?利上げに備えた対策も解説

この記事では、住宅ローンの金利推移や利上げ対策などを解説していきます。

2022年末に、日銀は長期金利の変動幅の上限を0.25%引き上げて、それまでの0.25%から0.50%にすると発表しました。

この発表を受けて、これから住宅ローンの金利はどうなるのか心配になった人は少なくありません。

この記事を最後までお読みいただき、住宅ローンの今後に備えていきましょう。

|

【この記事でわかること】

|

Contents

そもそも住宅ローン金利の決定要因は?

ここでは、住宅ローンの今後の見通しを検証する前に住宅ローン金利を決定する要因について整理しておきます。

住宅ローン金利を決定する、主要な要因は以下の2つです。

- 日銀の金利緩和政策の影響を受けている市場金利

- 銀行間における住宅ローンの金利引き下げ競争

それぞれ解説していきます。

日銀による金利緩和政策の影響を受けている市場金利

住宅ローンの金利を決定する要因の1つに、日銀の金利緩和政策の影響を受けている市場金利があります。

住宅ローン金利や市場金利について検証する場合は、変動金利型と固定金利型に分けてみていかなければなりません。なぜなら、変動金利型と固定金利型の基準金利(店頭金利)を決定する要因はそれぞれ異なるからです。

変動金利型は、日銀の金融政策の動向に左右される、短期プライムレートを参照して決定されます。

短期プライムレートは日銀の政策金利や、市場金利に連動しています。

一方で、固定金利型は、10年物日本国債利回りに連動する長期プライレートを参考に決定されます。

このように、住宅ローンの基準金利(店頭金利)は、日本銀行の政策金利や長期国債金利の影響が大きいことを押さえておきましょう。

ここでは、住宅ローンの基準金利(店頭金利)が決定するまでの流れを、以下の表にまとめました。

主に、4つのステップで基準金利(店頭金利)が決まっていきます。

|

変動金利型 |

固定金利型 |

|||

|

1 |

政策金利の決定 |

▲0.1% |

10年物日本国債金利の決定 |

0.279% |

|

2 |

市場金利の決定 |

▲0.033% |

市場金利の決定 |

0.279% |

|

3 |

短期プライムレートの決定 |

1.475% |

長期プライムレートの決定 |

1.45% |

|

4 |

基準金利(店頭金利)の決定 |

2.475% |

基準金利(店頭金利)の決定 |

3.84% |

|

【政策金利とは】 景気や物価の安定など金融政策上の目的を達成するために、日銀が設定する短期金利のこと

【市場金利とは】 政策金利をもとに民間の金融機関同士が取引する際に適用される金利(無担保コールレートなど)のこと

【短期プライムレートとは】 銀行が最も信用力のある企業に対する1年以内の貸出金利のこと

【基準金利(店頭金利)とは】 各金融機関が決定する定価のような原則的な住宅ローン金利のこと

【国債とは】 日本政府が発行する債券で個人投資家から調達した借用証書のこと

【長期プライムレートとは】 銀行が最も信用力のある企業に対する、1年を超える貸出金利のこと |

※参考1: 無担保コールO/物レート(3月13日<月>確報)|日本銀行

※参考2: 金利-住宅ローン| 三井住友銀行

※参考3: マーケット情報|三井住友信託銀行株式会社

銀行間における住宅ローンの金利引き下げ競争

上記の流れで銀行の基準金利(店頭金利)が確定すると、各金融機関は顧客を獲得するために、この基準(店頭金利)を引き下げて顧客に提示します。

顧客に提示する最終的な金利を表面金利と呼び、表面金利は各金融機関の金利優遇幅がどれくらいかによって決まります。

ここでは、各民間銀行が2023年3月時点で提示している表面金利を見ておきましょう。

|

銀行名 |

変動金利型 |

固定金利型(10年固定) |

|

0.45%〜 |

1.19%〜 |

|

|

0.475% |

1.08% |

|

|

0.397% |

1.088% |

本来の原則である基準金利から、変動金利で2%、固定金利で2.7%もの引き下げをしており、金利優遇幅は基準金利の80%にまで及んでいます。

実際の貸出金利は、こうした各金融機関の企業努力ともいえる金利優遇幅によるところが非常に大きいことが理解できるでしょう。

【2023年】住宅ローン金利は今後どうなる?

ここでは、住宅ローンにおける今後の動向について解説していきます。

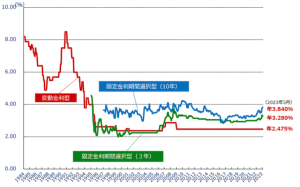

まずは、これまでの住宅ローンの推移をグラフでみておきましょう。

※出典: 民間金融機関の住宅ローン金利推移(変動金利等)|住宅金融支援機構フラット35

上図のグラフは、主要民間金融機関の基準金利(店頭金利)について、過去40年の推移を表しています。

変動金利は15年間低金利の状態を維持していますが、固定金利は2023年になって上昇傾向です。

それでは、2023年以降の動向について、以下の手順で解説していきます。

- 変動金利の推移

- 固定金利の推移

それぞれみていきましょう。

変動金利の推移

結論から言うと、2023年に変動金利が上がる可能性は低いといえるでしょう。

住宅ローンの変動金利を決定する基準となる政策金利は、2022年12月の金融政策決定会合において引き続き「▲0.1%」とし、マイナス金利政策を継続することが決定しました。

さらに、政府・日銀の共通目標である「安定的な2%の物価上昇」も現時点では達成する見込みがたっておりません。

仮に、マイナス金利政策を日銀が取り下げたとしても、すぐに実際の住宅ローン変動金利に影響が出る可能性はそれほど高くないでしょう。

なぜなら、実際の表面金利は各金融機関の金利引き下げ競争の結果、本来の基準金利(店頭金利)よりもかなり低く抑えられているからです。

固定金利の推移

固定金利は、変動金利に比べて金利が上昇するタイミングが早くなる可能性があります。

なぜなら、2022年末に日銀が長期金利の変動幅を0.25%から0.50%に引き上げたのに伴い、各金融機関が2023年1月に固定金利を引き上げたからです。

これは、インフレを抑制するために利上げする欧米諸国と国債金利差に開きが生じ、その金利差を抑制する必要があったからです。

とはいえ、日銀はイールドカーブ・コントロール政策により、10年物国債の金利が0%程度で推移するように買い調整しているので、固定金利も一気に上昇する可能性は低いでしょう。

住宅ローン金利の利上げに備えた対策3選

ここでは、住宅ローンが金利上昇した場合に備えておきたい対策を3つ紹介します。

- 借り換えを検討する

- 家計を見直す

- 繰り上げ返済の資金を準備しておく

順番に解説していきます。

借り換えを検討する

現在、変動金利を組んでいる人で将来の金利上昇に不安がある場合は、固定金利へ借り換えを検討してみましょう。

金利が上昇する時は固定金利から先に上がるのが通常のため、短期金利が上昇局面になると固定金利はさらに高い金利になっている場合がほとんどです。

とはいえ、借り換える場合は以下の点をチェックした上で、実行した方が良いかどうかを判断してください。

- 借り換え時の事務手数料、印紙代などの諸費用

- 固定金利にした場合の返済増額

- 金融機関を変更した場合の抵当権抹消、再設定費用

特に、固定金利にした場合にどれだけ返済額が増えるかは、しっかりと把握するようにしましょう。

家計を見直す

基本的なことですが、余分な費用や削れる固定費がないか家計の見直しをします。

生命保険や通信費、自動車など、生活上見直し可能な費用は削減もしくは圧縮しましょう。

光熱費や通信費は、お得なプランや家族割などを利用して、費用を抑えられないかなどを検討してみてください。

繰り上げ返済の資金を準備しておく

金利上昇のタイミングで、繰り上げ返済できるような準備も検討しましょう。

繰り上げ返済は、繰り上げして返済年数を短くすることが一般的ですが、金利上昇のタイミングで繰り上げ返済して毎月の返済額を減らすことも可能です。

繰り上げ返済して返済年数を短くする場合に比べて、返済総額は多くなりますが毎月の負担は抑えられるので、検討してみてください。

住宅ローン金利が今後上昇した場合のシミュレーション

ここでは、変動金利で金利が上昇した場合をシミュレーションしてみましょう。

|

<設定条件>

|

現在、0.45%の金利が固定金利1.19%並に上昇した場合と、基準金利(店頭金利)2.475%程度まで上昇した場合をシミュレーションしました。

|

全期間(0.45%) |

10年0.45%/11年目〜1.19% |

10年(0.45%)/11年目〜(2.475%) |

|

|

毎月返済額 |

90,083円/月 |

90,083円/98,526円 |

90,083円/114,326円 |

|

返済総額 |

37,835,120円 |

40,368,087円 |

45,107,917円 |

10年経過後に、金利が1.19%まで上昇したとすると毎月の返済額が8,443円増加し、2.475%まで上昇すると24,243円の負担増になります。

金利上昇のタイミングがさらに早くなると、借入残高がまだ多く残っている分で月々の負担が大きくなります。

住宅ローン金利の今後に関するよくある質問

最後に、住宅ローン金利の今後に関してよくある質問を紹介します。

- 住宅ローン金利における10年後の予想は?

- 変動金利は今後上がらないって本当?

- 住宅ローンで変動金利型にした人は増加している?

順番に回答していきます。

住宅ローン金利における10年後の予想は?

現時点で、10年後の住宅ローン金利を正確に予測することは困難です。ただし、世界の動向が物価上昇にともなって利上げトレンドに向かっているのは事実です。

それゆえ、今後国内の物価上昇率が安定して2%を維持できるようになれば、10年後の住宅ローン金利は上昇している可能性が高いでしょう。

とはいえ、利上げするとさらに国債の発行が増加し日銀の赤字が増えてしまうので、同時にこの状況を回避する政策が必要になるでしょう。

変動金利は今後上がらないって本当?

安定して物価上昇率2%を維持できる状況ではない限り、変動金利を上げにくいのが現状です。

一方で、米国はインフレ対策として2023年内に利上げを政策的にストップし、遅くとも2024年には利下げする政策を発表しています。

こうした状況を踏まえても、2023年に変動金利が急上昇することはないと言えるでしょう。

住宅ローンで変動金利型にした人は増加している?

住宅金融支援機構の『 住宅ローン利用者の実態調査 』によると、変動金利型を利用した人の割合は、2018年の59.0%に比べて5年後の2022年では73.9%と年々増加しています。(※)

現状の変動金利と固定金利で返済額を比較すると、3,000万円を借入した場合、月額10,000円程度、変動金利の方が少なくなります。

こうした点から、今後も変動金利を選択する人の数が減少することは少ないでしょう。

住宅ローン金利は今後の変動も把握しておこう

住宅ローン金利は、変動金利型と固定金利型の動向をそれぞれチェックすることが大切です。

変動金利については、ここまで解説したように日銀が政策金利を急に引き上げる兆候もなく、金融機関の競争も継続しているため急に上昇することはないでしょう。

一方で、固定金利型については、2023年1月に事実上金利の引き上げが実行されました。

欧米諸国の金利引き上げに歩調を合わせた結果といえますが、今後どのような推移をたどるかを正確に予測することは困難です。

ただし、こうした金利変動の要素となる国内外の物価上昇や金利動向、国債利回りなどを日頃からチェックして動向を探ることが非常に大切です。

建匠では、今後の住宅ローンの動向を踏まえて、ローコストで暮らしやすい家づくりを提案します。変動型か固定型かなどのお悩みも含めて、ぜひ一度お問合せください。

SNSでこの記事をシェアする: