住宅ローン控除(減税)の還付金とは?いくらもらえるのかも解説

本記事では、住宅ローンを組んだ際に利用できる住宅ローン控除の還付金について解説します。

マイホームの購入は、家計にとって大きな負担です。この負担を少しでも軽減させるために、税制上の優遇措置が取られています。

この記事では、マイホームの購入による負担でお悩みの人に向けて、還付金を受け取る手順や計算方法を紹介します。

実際に還付金をシミュレーションするので、マイホームの購入を検討中の人は、ぜひ参考にしてください。

|

【この記事でわかること】

|

Contents

住宅ローン控除の還付金とは?

還付とは、本来の税額より多く納税した税金分が戻ってくることです。

住宅ローン控除の還付金は年末時点ローン残高の0.7%に相当し、所得税の税額控除としてマイホーム購入者に還付されます。

ここでは、住宅ローン控除還付金を受け取る際の注意点を解説します。

- 還付金を受け取るための条件

- 還付金を受け取る時期

それぞれ詳しく見ていきましょう。

還付金を受け取るための条件

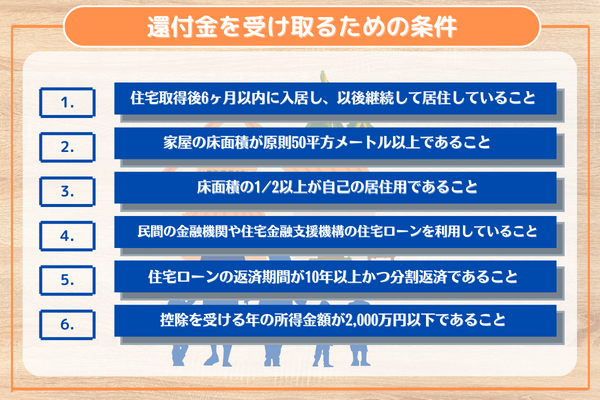

国税庁発表の、令和5年度における還付金を受け取る条件は以下の通りです。

- 住宅取得後6ヶ月以内に入居し、以後継続して居住していること

- 家屋の床面積が原則50平方メートル以上であること

- 床面積の1/2以上が自己の居住用であること

- 民間の金融機関や住宅金融支援機構の住宅ローンを利用していること

- 住宅ローンの返済期間が10年以上かつ分割返済であること

- 控除を受ける年の所得金額が2,000万円以下であること

※2023年9月時点

※参考:マイホームを持ったとき|国税庁

なお、家屋の床面積が、40平方メートル以上50平方メートル未満(令和5年12月31日までに建築確認を受けたものに限る)であっても控除は受けられます。その場合は、「6」の要件が1,000万円以下になります。

面積要件と所得要件は間違いやすいので注意してください。

マイホームの面積は施工会社によって表記が異なるので、しっかりとチェックしておきましょう。

還付金を受け取る時期

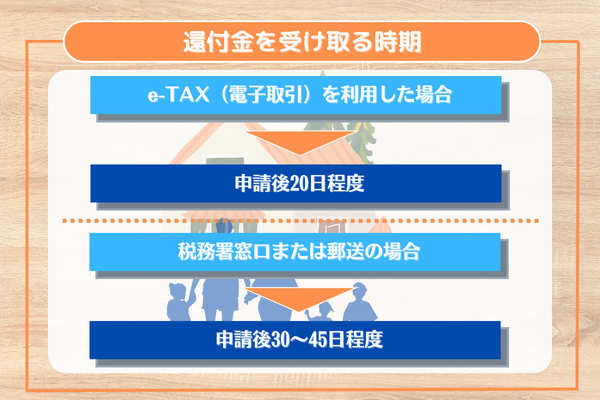

還付金を受け取る時期は、申請の手続き方法によって下記のように異なります。

- e-TAX(電子取引)を利用した場合:申請後20日程度

- 税務署窓口または郵送の場合:申請後30〜45日程度

いずれの方法も、実際に振り込まれる1週間ほど前に国税還付金振込通知書が届きます。

記載ミスや添付書類に漏れがあると還付金を受領する時期が遅くなるので、手続きが初めての場合や不慣れな場合は、税務署窓口で教えてもらいながら申請することがおすすめです。

住宅ローン控除の還付金を受け取る手順

ここでは、住宅ローン控除の還付金を受け取る手順を解説します。

会社勤務の人と個人事業主とでは、還付金の手続き方法が少し変わる部分があるので注意しましょう。

申請の仕方は、以下の2通りがあります。

- 確定申告で申請する

- 年末調整で申請する

それぞれ詳しく見ていきましょう。

確定申告で申請する場合

初年度は、会社勤務の人も個人事業主も確定申告で申請します。申請に必要な書類は以下の通りです。

|

必要な書類 |

入手先 |

備考 |

|

確定申告書 |

税務署 国税庁HP |

2023年から会社員専用の確定申告書Aは廃止されているので、注意が必要。 |

|

源泉徴収票 |

勤務先 |

【会社勤務の人】 源泉徴収票は、確定申告書で給与所得などを記入する際に必要であり、税務署への提出は不要。 |

|

住宅借入金等特別控除額の計算明細書(特定増築等) |

税務署 国税庁HP |

住宅ローン控除の金額を計算する書類で全ての人が提出する書類。 |

|

本人確認書類の写し |

– |

マイナンバーカード・運転免許証・パスポートなど。 |

|

建物・土地の登記事項証明書 |

法務局 |

|

|

建物・土地の不動産売買契約書(請負契約書)の写し |

– |

住宅の取得年月日を明確にするために必要な書類。 |

|

住宅ローンの年末残高証明書 |

契約した金融機関 |

契約した金融機関から毎年10月頃に送付されてくる書類。 ※送られてこない場合は金融機関への問い合わせが必要。 |

個人事業主は、2年目以降も初年度同様確定申告で住宅ローン控除の還付金を受け取ります。

年末調整で申請する場合

2年目以降は、年末調整を受ける給与所得者(会社勤め)の人は確定申告の必要はありません。

以下の書類を会社に提出し、年末調整で住宅ローン控除の還付金を受け取ります。

- 年末残高証明書(金融機関より送付される)

- 住宅借入金等特別控除証明書(金融機関より送付される)

- 住宅借入金等特別控除申告書(税務署より送付される)

年末残高証明書及び住宅借入金等特別控除証明書は、借入した金融機関から10月頃に送付されます。

送付されない場合は、必ず契約した金融機関に早めに問い合わせましょう。

住宅借入金等特別控除申告書は、税務署から数年分がまとめて送付されます。

初年度が個人事業主で2年目に会社勤務になったなどの場合は、確実に送付してもらえるように、早めに税務署に問い合わせておきましょう。

住宅ローン控除の還付金の計算方法

ここでは、住宅ローン控除還付金の計算方法を解説します。還付金の計算は、以下に示す3つのステップを経由して求めます。

- 所得税額を確認する

- 控除対象となる上限の借入限度額・年間の最大控除額を確認する

- 住宅ローン残高に控除率を適用して控除額を計算する

1つずつ見ていきましょう。

所得税額を確認する

住宅ローン控除還付金が、実際に発生する所得税の金額を超えて還付されることはありません。

そのため、本年の所得税額を計算する前に、前年(新築の前年)の年収とその際に納税した所得税額をチェックしておきましょう。

本年度の所得税は、以下の計算式を参考にして所得税額を算出します。経費に該当する項目や所得控除、所得税率及び控除額や税額控除などについては、国税庁HPを参考にして計算してください。

なお、住宅ローン控除についても税額控除の1つに該当します。

|

<個人事業主の場合>

|

|

<給与所得者の場合>

|

※参考:確定申告書等の様式・手引き等(令和4年分の所得税及び復興特別所得税の確定申告分)|国税庁

控除対象となる上限の借入限度額・年間の最大控除額を確認する

住宅ローン控除は、建物の種類と入居開始の時期に応じて借入限度額と最高控除額が設定されており、所得税以外にも制限があるので注意が必要です。

以下に借入限度額と最高控除額をまとめました。

<新築住宅・買取再販住宅に2022〜2023年に入居開始した場合>

|

住宅の種類 |

借入限度額 |

年間の最大控除額 |

|

長期優良住宅・低炭素住宅 |

5,000万円 |

35万円 |

|

ZEH水準省エネ住宅 |

4,500万円 |

31.5万円 |

|

省エネ基準適合住宅 |

4,000万円 |

28万円 |

|

その他の住宅 |

3,000万円 |

21万円 |

<新築住宅・買取再販住宅に2024〜2025年に入居開始した場合>

|

住宅の種類 |

借入限度額 |

年間の最大控除額 |

|

長期優良住宅・低炭素住宅 |

4,500万円 |

31.5万円 |

|

ZEH水準省エネ住宅 |

3,500万円 |

24.5万円 |

|

省エネ基準適合住宅 |

3,000万円 |

21万円 |

|

その他の住宅 |

0万円 |

適用不可 |

※参考1:No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

※参考2:No.1211-2 買取再販住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

※参考3:住宅ローン減税の概要について(令和4年度税制改正後)|国土交通省

入居開始時期によって、借入限度額と最高控除額が変化するので注意しましょう。

住宅ローン残高に控除率を適用して控除額を計算する

実際のローン残高と借入限度額を比較していずれか低いものを選択し、控除率0.7%を乗じて控除額を算定します。

計算の結果、求められた控除額と所得税、年間の最大控除額を比較して、実際の還付額を確認してください。

ただし、所得税や最大控除額を超える分は還付されません。

住宅ローン控除の還付金はいくらもらえるのか実際にシミュレーション

ここでは、入居年や新築した住宅の種類に応じて、実際にいくら還付金をもらえるのかシミュレーションしてみましょう。

|

<前提条件>

|

<シミュレーション1:長期優良住宅・借入額6,000万円・2023年4月入居>

2023年4月に長期優良住宅に入居した場合、借入限度額は5,000万円、年間の最大控除額は35万円です。

1年目の年末(2023年12月)時点でのローン残高(※)は、49,180,581円とします。

この場合の住宅ローン控除の還付金は、以下のように計算します。

|

49,180,581円×0.7%=344,264円 |

住宅ローン控除の還付金を計算する場合、端数処理は1,000円未満を切り捨てるため、還付金は344,000円になります。

計算上では344,000円であり、年間の最大控除額が35万円であるため、344,000円全額をもらえると感じるでしょう。

しかし、所得税額を超える部分は控除できないため、還付金額は225,000円になります。

ここからは、他の例も見てみましょう。

<シミュレーション2:その他の住宅・借入金3,000万円・2023年4月入居>

|

1年目の年末(2023年12月)ローン残高(※) |

29,508,348円 |

|

計算式:29,508,348×0.7% |

206,558円 |

|

住宅ローン控除還付金額(1,000円未満切り捨て) |

206,000円 |

2022〜2023年入居の場合、年間の最大控除額は21万円であるため、最大控除額・所得税額のいずれもオーバーしていません。

そのため、計算上の206,000円全額が振り込まれます。

<シミュレーション3:低炭素住宅・借入金4,000万円・2024年1月入居>

|

1年目の年末(2023年12月)ローン残高(※) |

39,124,310円 |

|

計算式:39,124,310×0.7% |

273,870円 |

|

住宅ローン控除還付金額(1,000円未満切り捨て) |

225,000円 |

2024〜2025年入居の場合に適用される年間の最大控除額は315,000円ですが、所得税額が225,000円であるため、還付金額は225,000円になります。

年収800万円(夫婦2人で夫のみの収入)の場合、所得税額は401,100円程度であるため、シミュレーション1〜3いずれの場合も計算上の控除額が実際の還付金額になります。

なお、所得税で控除し切れない場合、一定額は住民税から控除されるため、計算上の控除額が全て無駄になるわけではありません。

(※)年末ローン残高を手計算で求める作業は素人には困難です。金融機関の返済計画表をチェックするか、専用の金利計算機を利用する必要があります。

住宅ローン控除の還付金が少ないと感じる理由

ここでは、住宅ローン控除の還付金が少ないと感じる理由を解説します。

住宅ローン控除の還付金が少ないと感じる理由は以下の通りです。

- 還付金の上限を超えている

- 所得税がローン残高の0.7%以下である

- 住宅ローン控除による還付金額は毎年変化する

順に見ていきましょう。

還付金の上限を超えている

上記のシミュレーションの通り、住宅ローン控除の還付金は借入限度額と最大控除額が決められています。

そのため、常にローン残高の0.7%が還付されるわけではありません。

再度、上限の借入額と最大控除額をおさらいしておきましょう。

<新築住宅・買取再販住宅に2022〜2023年に入居開始した場合>

|

住宅の種類 |

借入限度額 |

年間の最大控除額 |

|

長期優良住宅・低炭素住宅 |

5,000万円 |

35万円 |

|

ZEH水準省エネ住宅 |

4,500万円 |

31.5万円 |

|

省エネ基準適合住宅 |

4,000万円 |

28万円 |

|

その他の住宅 |

3,000万円 |

21万円 |

<新築住宅・買取再販住宅に2024〜2025年に入居開始した場合>

|

住宅の種類 |

借入限度額 |

年間の最大控除額 |

|

長期優良住宅・低炭素住宅 |

4,500万円 |

31.5万円 |

|

ZEH水準省エネ住宅 |

3,500万円 |

24.5万円 |

|

省エネ基準適合住宅 |

3,000万円 |

21万円 |

|

その他の住宅 |

0万円 |

適用不可 |

※参考1:No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

※参考2:No.1211-2 買取再販住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

※参考3:住宅ローン減税の概要について(令和4年度税制改正後)|国土交通省

前述しましたが、所得税で控除し切れなかった分の一定額は住民税から控除されます。

所得税額がローン残高の0.7%以下である

住宅ローン控除の還付金は、所得税を超える分は支払われないのと同様に、計算結果にかかわらず所得税額までしか還付されません。

年収がまだ低い場合は、所得税がローン残高に0.7%を乗じた額に届かないケースがあります。

そのため、住宅ローン控除の還付金を低く感じる人は少なくありません。

住宅ローン控除による還付金額は毎年変化する

住宅ローン控除はローン残高をもとに計算されるので、返済に滞りが無くローン残高が減少すると、還付金額も少なくなります。

控除限度額や納税している所得税によって、還付金の額が数年変わらないというケースは生じますが、増える可能性はほとんどありません。

住宅ローン控除の還付に関するよくある質問

ここでは、住宅ローン控除の還付に関するよくある質問を解説します。

- 還付金が振り込まれないのはなぜ?

- 住宅ローン控除のおすすめ相談先は?

1つずつ見ていきましょう。

還付金が振り込まれないのはなぜ?

還付金がなかなか振り込まれない場合は、以下の理由が考えられます。

- 郵送や税務署窓口での書面申告を選択している

e-TAXによる電子申告の場合は3週間程度で振り込まれますが、書面申告の場合は30〜45日程度、遅ければ2ヶ月程度かかる場合があります。

- 確定申告時に記載ミスがあり再申告を複数回している

記載事項にミスなどがあり、確定申告を複数回行った場合は、最終の記載ミスが修正された時点が手続きのスタートとなるため、通常より還付に時間がかかります。

- 確定申告書添付書類に不備があり後日追加で添付している

上記と同様の理由ですが、必要書類に添付漏れがあると全ての書類が揃った時点からスタートとなるため、還付に余計な時間がかかります。

住宅ローン控除のおすすめ相談先は?

住宅ローン控除は建物の種類によって適用される借入限度額や最大控除額が異なるので、住宅メーカーや長期優良住宅などを多く手がけている施工会社に相談することをおすすめします。

住宅ローン控除の制度については、国税庁HPでチェックできます。

また、金融機関や不動産会社で住宅ローン相談会やセミナーを開催している場合があるため、借入を検討している金融機関などに相談してみましょう。

住宅ローン控除の還付金における初年度は確定申告が必要

ここまで、住宅ローン控除の還付金を見てきましたが、押さえておきたいポイントは”会社勤めの人も初年度は自分で確定申告しなければならない”ことです。

住宅ローン控除制度の中身と手順をしっかり理解すれば、予定通りに還付金が支払われるため、国税庁HPをしっかり読み込んで手続きしてください。

また、自分1人で不安がある人は、ローン控除の最高限度額が高く設定された長期優良住宅やZEH水準省エネ住宅を数多く取り扱っている施工会社に相談しましょう。

高知県でマイホームを検討している人には、こうした優良住宅やZEH水準省エネ住宅に関して、多くのノウハウを持っている建匠がおすすめです。

住宅ローン控除に関しても、専門のスタッフが予算と建物の性能のマッチングを考えて最適なプランを提案します。

ご興味のある人は、ぜひお近くのモデルルームに足を運んでみてください。

SNSでこの記事をシェアする: