離婚時に住宅ローン残債があるとどうなる?返済方法やリスクも紹介

この記事では、離婚時に住宅ローン残債があるとどうなるのかを解説します。

結婚してマイホームを購入するときは住宅ローンを組むことが一般的です。

しかし、離婚すればどちらが返済義務を負うのか、不動産の名義はどうするのかなど、慎重に話し合わなければならない項目が複数あります。

この記事では、離婚時に住宅ローン残債があるとどうなるのか、返済方法やリスクについて解説します。

離婚時の住宅ローン残債で悩んでいる人は、ぜひ最後までお読みください。

|

【この記事でわかること】

|

Contents

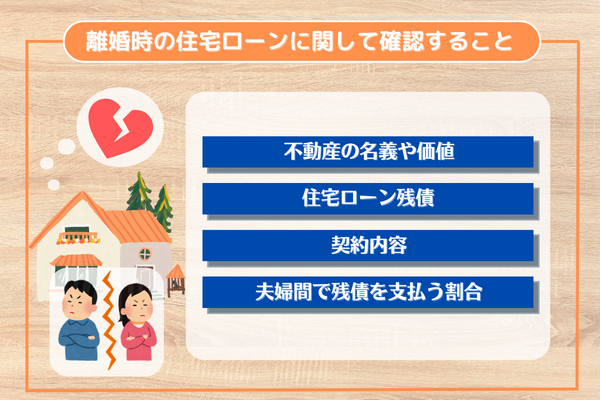

離婚時の住宅ローンに関して確認すること

離婚時に問題になるのが夫婦で購入したマイホームに関する対応方法です。

ここでは、離婚時の住宅ローンに関して、確認すべきことを4つ紹介します。

- 不動産の名義や価値

- 住宅ローン残債

- 契約内容

- 夫婦間で残債を支払う割合

それぞれ見ていきましょう。

不動産の名義や価値

離婚時に住宅ローン残債がある場合に確認する内容の1つ目は、不動産の名義や価値です。

不動産の名義を調べることで住宅ローンの返済義務が誰にあるのかがわかり、価値を知ることで売却するかが判断できます。

不動産の名義は、住宅ローンの融資を受けたときの書類や登記簿謄本などで確認可能です。

登記簿謄本が見つからない場合は、法務局から取得しましょう。

住宅ローン残債

離婚時に住宅ローン残債がある場合に確認する内容の2つ目は、住宅ローン残債です。

住宅ローン残債が不動産の価値よりも低い”アンダーローン”の場合は問題なく売却できます。

一方で、残債が価値よりも高い”オーバーローン”の場合は、売却後もローンが残るため自己資金でカバーしなければなりません。

住宅ローン残債は”返済予定表”や”残高証明書”などで把握できるほか、借入先の金融機関に直接問い合わせるのも有効です。

契約内容

離婚時に住宅ローン残債がある場合に確認する内容の3つ目は、契約内容です。

“金銭消費貸借契約書”で、債務者と連帯保証人が誰になっているか契約内容を確認しましょう。

住宅ローン契約の主なパターンは、以下の4つです。

|

契約パターン |

概要 |

|

単独債務型 |

|

|

連帯債務型 |

|

|

連帯保証型 |

|

|

ペアローン |

|

上記のどれに当てはまるのか、契約内容をしっかりと確認しましょう。

夫婦間で残債を支払う割合

離婚時に住宅ローン残債がある場合に確認する内容の4つ目は、夫婦間で残債を支払う割合です。

基本的に残債の返済義務は名義人にあります。

しかし、結婚生活のために負担した債務であれば、名義に関係なく夫婦共に返済すべきだとする考え方もあります。

子供がいる場合は、養育費を住宅ローンと相殺したり慰謝料の代わりに不動産を渡したりして、返済方法や負担割合を決める方法もあります。

【事例別】離婚時の住宅ローン残債を返済する方法

離婚時の住宅ローン残債を返済する際、以下の3つのケースが考えられます。

- 家を売却して住まなくなる場合

- 債務者である夫が住み続ける場合

- 債務者ではない妻が住み続ける場合

どのケースを選択するかで支払いの対応が異なるため、参考にしてください。

家を売却して住まなくなる場合

家を売却して住まなくなる場合、アンダーローンであれば住宅ローン残債を完済できます。

完済後も売却で得た資金が残っていれば、仲介手数料などの必要な諸費用を差し引いた後に夫婦で折半するのが一般的です。

オーバーローンの場合は住宅ローン残債を完済できないため、不足分を自己資金などでカバーしない限りは売却できません。

オーバーローンの注意点は、連帯保証型の契約パターンです。

連帯保証型かつオーバーローンの場合、万が一主債務者が滞納すれば連帯保証人が返済を肩代わりする必要があります。

債務者である夫が住み続ける場合

債務者である夫が住み続ける場合、特に面倒な手続きはありません。

ただし、妻が連帯保証人になっている場合は、夫が滞納したときに返済負担が生じてしまいます。

新しい保証人を立てようとしても、変更を認めてくれるかどうかは金融機関次第であり、簡単にはいかないのが一般的です。

ペアローンの場合は融資条件に”自分が住むこと”が含まれているケースが多くあります。

その場合、離婚して片方が住まなくなると条件を満たさなくなります。

金利の高いローンへの変更か、一括返済を求められるおそれもあります。

債務者ではない妻が住み続ける場合

債務者ではない妻が住み続ける場合、住宅ローン残債があればさまざまなリスクを背負うことになります。

よくある事例に、養育費や慰謝料の代わりに夫が住宅ローンを支払うケースがあります。

万が一、夫が滞納すれば家を退去させられることもあります。

また、夫が勝手に家を売却するリスクもあります。

妻に安定した収入がある場合は、名義人を変更できるケースもあるので、金融機関に相談してみましょう。

住宅ローン残債がある状態で離婚するリスク

ここでは、住宅ローン残債がある状態で離婚するリスクを3つ紹介します。

- ローン残債が支払われない

- 知らないうちに家が売却される

- 期限内に退去されない

それぞれ見ていきましょう。

ローン残債が支払われない

住宅ローン残債がある状態で離婚するリスクの1つ目は、ローン残債が支払われないことです。

離婚後名義人である夫が出ていき、妻と子供が家で暮らす場合を例に考えます。

夫の再婚によって返済が滞ったり、病気や転職などで収入が減少して滞納したりするリスクもゼロではありません。

名義人が残債を支払わない場合、融資している側の債権者は、貸したお金の回収のために強制的に競売にかけてしまいます。

非名義人である妻が連帯保証人になっている場合は、滞納によって残債すべてを返済するよう求められることも少なくありません。

知らないうちに家が売却される

住宅ローン残債がある状態で離婚するリスクの2つ目は、知らないうちに家が売却されることです。

家を売却できるのは名義人であるため、仮に非名義人の妻や子供が暮らし続けた場合、勝手に売却される場合があります。

妻と子供が暮らしているからといって、売却を取り消すことは困難です。

期限内に退去されない

住宅ローン残債がある状態で離婚するリスクの3つ目は、期限内に退去されないことです。

妻の再就職までや、子供が卒業するまでなど、一定期間を設けて離婚後も非名義人が家に住み続けることがあります。

約束した期間を超えて退去されない場合、そのまま住み続けてしまうケースがあります。

一定期間を設ける際は『離婚協議書』を作成し、家を使用する権限や期限などを細かく明記することが大切です。

住宅ローン残債がある状態で離婚する場合の注意点

ここでは、住宅ローン残債がある状態で離婚する場合の注意点を3つ紹介します。

- 公正証書を作成する

- 売却するには共有名義人の承諾が必要

- 残債支払いの分け方は養育費などを考慮する

順番に見ていきましょう。

公正証書を作成する

住宅ローンの非名義人が家に住み続ける場合は、リスクを避けるため公正証書を作成しましょう。

公正証書に記載した内容には遵守する義務が課され、不履行の場合は強制執行の対象となります。

住宅ローン残債の支払い義務や財産分与、養育費、親権などに関する取り決めなどを記載し、離婚後のトラブルを回避しましょう。

売却するには共有名義人の承諾が必要

共有名義である不動産を売却する場合、共有名義人の承諾が必要です。

夫と妻のどちらか一方が勝手に売却を進められないため、離婚時には共有名義を解消しておきましょう。

住宅ローンの借り換えや、一括返済などで共有名義を解消できます。

残債支払いの分け方は養育費などを考慮する

家の名義人が住宅ローン残債と養育費の2つの支払いを抱える場合、支払いの分け方を考慮する必要があります。

なぜなら、住宅ローン残債と養育費の支払い負担の重さから、支払いが困難になるケースがあるからです。

非名義人が家に住み続ける場合は滞納があるとトラブルになるため、夫婦でよく話し合う必要があります。

例えば、養育費の相場が月12万円でローン返済額が毎月5万円ある場合は、12万円から5万円を差し引いて、7万円を養育費とするのも1つの方法です。

ここでは、住宅ローン以外の2つの費用について解説します。

- 住宅ローン以外の債務

- 固定資産税・都市計画税

それぞれ見ていきましょう。

住宅ローン以外の債務

離婚時に住宅ローン以外の債務がある場合は、夫婦が共同で作った借金だと認識されます。

そのため、基本的には財産分与の対象となります。

プラスの資産から債務を差し引いた残額を、夫婦で2分の1ずつに分け合うのが一般的です。

固定資産税・都市計画税

固定資産税・都市計画税は、毎年1月1日時点の不動産の名義人が納付するのが一般的です。

ただし、話し合いによって合意できれば、住み続ける非名義人が負担することも可能です。

離婚と住宅ローンに関するよくある質問

ここでは、離婚と住宅ローンに関するよくある質問を3つ紹介します。

- 離婚時に住宅ローン残債がある場合はどこに相談したらいい?

- 離婚時の住宅ローン残債は慰謝料に影響する?

- 離婚時の住宅ローン残債は養育費で相殺できる?

それぞれ回答していきます。

離婚時に住宅ローン残債がある場合はどこに相談したらいい?

離婚を機に家を売却する場合は、住宅ローン残債も含めて不動産会社に相談することをおすすめします。

離婚後のトラブルを避けるために、弁護士や離婚カウンセラーに相談するのも有効です。

離婚時の住宅ローン残債は慰謝料に影響する?

住宅ローンと慰謝料は性質が異なるため、影響を与えることはありません。

慰謝料は不貞行為や暴力行為など、責められるべき理由があって相手に支払う賠償金です。

住宅ローン残債があるからといって慰謝料を減らすことは、相手が納得しない限りありません。

離婚時の住宅ローン残債は養育費で相殺できる?

離婚時の住宅ローン残債は養育費で相殺できます。

非名義人の妻と子供が家に住み続ける場合、養育費の代わりに住宅ローンを支払うことを夫婦が納得していれば問題ありません。

離婚時の住宅ローン残債は確認すべき内容を押さえておこう

離婚時の住宅ローン残債は、不動産の名義や価値、契約形態などによって、注意しなければならない項目があります。

特に、連帯保証人になっている非名義人が家に住み続ける際はリスクが大きいため、公正証書を作成するなどして対策が必要です。

住宅ローンが残っている状態で売却する場合、プロに相談するのがおすすめです。

建匠では高知県を中心に家づくりだけでなく、住宅ローンなど資金計画の相談にも対応しています。

お客様に寄り添いながら最適な方法を提案しますので、ぜひ建匠にご相談ください。

SNSでこの記事をシェアする: