住宅ローン控除(減税)を年末調整で行う方法は?必要書類の書き方も解説

この記事では、住宅ローン控除の減税を年末調整で実施する方法を解説します。

住宅ローン控除は、その年におけるローン残高の0.7%の金額が還付される制度です。住宅ローンで家を購入した人の金銭的な負担を軽減します。

しかし、住宅ローン控除をどのような方法で受けるのか知らない場合、必要な書類や記入方法がわからず不安に感じてしまうでしょう。

そこで本記事では、住宅ローン控除(減税)を年末調整で行う方法を、必要書類や記入例と併せて解説します。

住宅ローンの利用を検討している人は、ぜひ本記事を最後までお読みください。

|

【この記事でわかること】

|

Contents

そもそも住宅ローン控除(減税)とは?

住宅ローン控除とは、住宅ローンを利用して住宅の新築・購入・増改築などをした場合、年末のローン残高の0.7%を所得税から最大13年間控除する制度です。

所得税から控除しきれない場合、翌年度の住民税からも税金が控除されます。

この制度の目的は、金銭的な負担を軽減して住宅確保を促進することです。

- 住宅ローン控除(減税)を受ける条件【新築の場合】

- 1年目と2年目以降での違い

- 2024年から住宅ローン控除(減税)が変わる

ここでは、住宅ローン控除について上記の3点から解説します。

※参考:住宅:住宅ローン減税|国土交通省

住宅ローン控除(減税)を受ける条件

新築の場合に住宅ローン控除(減税)を受けるには、以下の条件を満たしていることが必要です。

(2023年末までに建築確認を受けた新築住宅の場合)

|

上記の条件を満たしている場合は、住宅ローン控除の申請を検討しましょう。

最長13年間も控除を受けられるため、住宅ローンを組む際にはメリットが大きな制度といえます。

1年目と2年目以降での違い

住宅ローン控除を申請する際、1年目と2年目以降では手続き方法に違いがあります。

1年目は確定申告が必要ですが、2年目以降は勤務先の年末調整で手続きすれば申請可能です。

1年目と2年目以降の手続き方法や必要書類は、後述します。

2024年から住宅ローン控除(減税)が変わる

2024年・2025年に新築住宅に入居する場合、2024年1月以降に建築確認を受けた新築住宅については、省エネ基準に適合しないと原則住宅ローン減税を受けられません。

省エネ基準を満たさない新築住宅は、住宅ローン減税の対象外となります。

なお、2024年以降は、どの新築住宅でも住宅ローン減税の最大控除額(軽減される所得税・住民税の最大額)が引き下げられます。

2023年度と2024年度以降のローン残高上限額を比較した表は以下の通りです。

借入限度額とは、住宅ローン減税の対象となるローンの年末残高の上限を指しています。

【新築住宅・買取再販住宅】(控除率0.7%)※控除期間 13年間

|

住宅の環境性能 |

借入限度額 |

|

|

2022・2023年入居 |

2024・2025年入居 |

|

|

長期優良住宅・低炭素住宅 |

5,000万円 |

4,500万円 |

|

ZEH水準省エネ住宅 |

4,500万円 |

3,500万円 |

|

省エネ基準適合住宅 |

4,000万円 |

3,000万円 |

|

その他の住宅 |

3,000万円 |

0円 |

※2023年10月現在

※参考1:住宅ローン減税制度について|国土交通省

※参考2:住宅:住宅ローン減税|国土交通省

2023年までに入居する場合は、省エネ住宅でなくても借入限度額3,000万円までは控除の対象になります。

しかし、2024年以降は省エネ基準を満たした住宅でないと、控除を受けられません。

省エネ基準を満たした住宅でも借入限度額が低くなっているため、2024年以降に住宅ローンを利用する場合は減税される金額が少なくなります。

確定申告で住宅ローン控除(減税)を受ける方法

1年目に住宅ローン控除の手続きをするときには確定申告を行います。

確定申告の手順と必要書類を解説します。

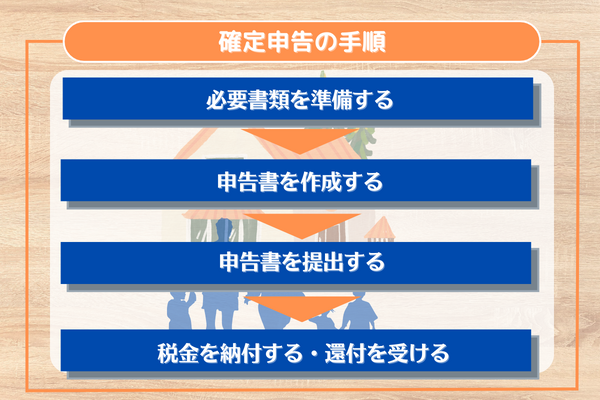

確定申告の手順

確定申告は例年、2月16日から3月15日の期間内に手続きをします。

ただし、還付申告は1月から実施可能です。申告の手順は以下の流れです。

- 必要書類を準備する

- 申告書を作成する

- 申告書を提出する

- 税金を納付する・還付を受ける

最初に、『住宅借入金等特別控除額の計算明細書』や『住宅取得資金に係る借入金の年末残高等証明書』など、必要な書類を用意しましょう。

次に、確定申告書を作成して住所地などの所轄税務署や業務センターに郵送します。税務署窓口への持参やe-Taxを利用したパソコンからの送信も可能です。

収受日付印のある確定申告書の控えが必要な際に郵便などで送付する場合は、コピーと返信用封筒を(切手貼り付け)同封して返送してもらいます。

納税には金融機関の窓口で納付するほかに、”振替納税”や”クレジットカード納付”などさまざまな方法があります。

還付金は、確定申告から1ヶ月程度経った際に、申告書に記入した金融機関の預貯金口座へ振り込まれることを把握しておきましょう。

※参考:令和 4 年分 所得税及び復興特別所得税の確定申告の手引き|国税庁

確定申告での必要書類

確定申告で必要な書類は以下の通りです。

|

このように、住宅ローン控除を受けるにはさまざまな書類が必要であるため、早めに準備しておきましょう。

※参考1:No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

※参考2:会社員が住宅ローン控除を受けるための「はじめての確定申告」|フラット35

年末調整で住宅ローン控除(減税)を受ける方法

給与所得以外に収入のない会社員が2年目以降も住宅ローン控除を受ける場合は、年末調整で手続きを行います。この手続きは、年末調整の書類を勤務先に提出して行います。

ただし、個人事業主や年収2,000万円以上の会社員など、年末調整をしない人は2年目以降も確定申告が必要です。

ここからは、年末調整の手順や必要書類を解説します。

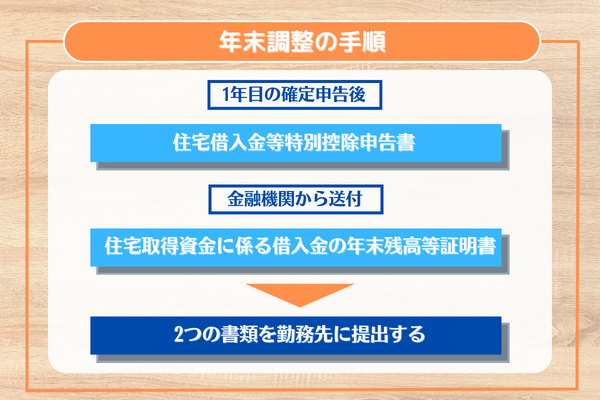

年末調整の手順

住宅ローン控除を受けた1年目の確定申告後に、税務署から『住宅借入金等特別控除申告書』が送られてきます。

この書類と金融機関から送付される『住宅取得資金に係る借入金の年末残高等証明書』を、勤務先に提出します。

年末調整での必要書類

年末調整で必要な書類は、主に以下の通りです。

- 住宅借入金等特別控除申告書

- 住宅取得資金に係る借入金の年末残高等証明書

住宅借入金等特別控除申告書は、税務署から控除を受ける年の用紙がまとめて送付されます。

控除期間が13年の場合は12枚分です。紛失しないようにしっかりと保管しましょう。

住宅取得資金に係る借入金の年末残高等証明書は、金融機関が発行する12月末時点の住宅ローン残高の証明書です。毎年10月中旬頃に送られてきます。

住宅借入金等特別控除申告書の書き方・記入例

住宅借入金等特別控除申告書の書き方を解説します。下表は、国税庁の公式HPにある『住宅借入金等特別控除申告書』の見本です。

※出典:給与所得者の住宅借入金等特別控除申告書の記載例|国税庁

申告書は、以下の手順で記載していきましょう。

|

手順 |

記載する項目 |

詳細 |

|

1 |

給与の支払者の名称・申請者の氏名、住所 |

|

|

2 |

①新築、購入及び増改築等に係る住宅借入金等の年末残高 |

|

|

3 |

②住宅借入金等の年末残高 |

|

|

4 |

③ ②と証明事項の取得対価の額又は増改築等の費用の額のいずれか少ない方の金額 |

|

|

5 |

③×『居住用割合』 |

|

|

6 |

住宅借入金等の年末残高等 |

|

|

7 |

住宅借入金等特別控除額 |

|

|

8 |

年間所得の見積額 |

|

※2023年10月現在

※参考:給与所得者の住宅借入金等特別控除申告書の記載例|国税庁

控除期間13年の場合は12年分の書類があるため、必ず申告する年度の年号が記載されている用紙を使用してください。

年末調整で住宅ローン控除(減税)を受ける場合の注意点

ここでは、年末調整で住宅ローン控除(減税)を受ける場合の注意点を解説します。

- 年末調整し忘れたら確定申告で対応する

- 必要書類の取り扱いに注意する

- 状況によっては書類の再発行が必要になる

上記3点をそれぞれ見ていきましょう。

年末調整し忘れたら確定申告で対応する

年末調整を忘れた場合、自分自身で税務署に確定申告をしなければなりません。

年収2,000万円以下の会社員ならば会社が年末調整をしてくれるので、手間をかけずに確定申告を受けられます。

住宅ローン控除には時効があり、過去5年間までは所得税の還付を受けられます。しかし、5年を過ぎると無効になるため、注意しましょう。

必要書類の取り扱いに注意する

住宅ローンの控除を受ける際は、さまざまな書類が必要です。

住宅借入金等特別控除申告書は、初年度の確定申告後の10月頃に、管轄の税務署から残りの年数分が一括で送られます。

申告書は、紛失しないようにしっかりと保管しておきましょう。

状況によっては書類の再発行が必要になる

10月以降に繰り上げ返済や借り換えなどを行った場合は残高が変わるため、年末残高証明書の再発行が必要です。

金融機関に繰り上げ返済したことを伝えて、再発行を依頼しましょう。

住宅ローン控除(減税)の年末調整に関するよくある質問

ここでは、住宅ローン控除(減税)の年末調整に関するよくある質問に回答します。

- 住宅ローン控除(減税)を受けないとどうなる?

- 住宅ローン控除(減税)の還付金は年末調整後のいつもらえる?

- 住宅ローン控除の1年目に年末調整してしまったらどうすればいい?

上記3つの質問を順番に見ていきましょう。

住宅ローン控除(減税)を受けないとどうなる?

年末調整までに必要書類を提出できなかった場合、2年目以降に確定申告を行うことで控除を受けられます。

申告しなければ、自動的に税金が軽減されることはありません。5年を過ぎると時効となり、申告できずに還付を受けられないので注意が必要です。

住宅ローン控除(減税)の還付金は年末調整後のいつもらえる?

住宅ローン控除の還付金がもらえる時期は会社によって異なります。

一般的に、12月か1月の給与に還付金額分が反映されます。

住宅ローン控除の1年目に年末調整してしまったらどうすればいい?

住宅ローン控除を受けるには、1年目に自分で確定申告することが必要です。

5年以内に申告すれば控除が受けられるので、1年目の確定申告を忘れた場合はなるべく早く確定申告しましょう。

住宅ローン控除(減税)は2年目以降なら年末調整で対応できる

住宅ローン控除は、1年目は自分で確定申告が必要ですが、会社員の場合は2年目以降なら年末調整で対応できます。

必要書類を揃えて会社に提出するだけで申請できるため、便利な制度といえます。

住宅ローン控除で受け取る還付金は、年末の住宅ローン残高の0.7%程度と非常に大きい金額です。

しっかりと手続きして、漏れがないように受け取ることをおすすめします。

住宅ローン控除をはじめ、家づくりに関して不安な点がある場合は、建築を依頼するハウスメーカーや工務店などに相談すると効果的です。

多くの施工事例を持っていれば、家づくりのさまざまな相談に応じてくれるでしょう。

高知県や兵庫県で注文住宅を提供する建匠では、家づくりに関する相談を承っています。

該当の地域でマイホームの購入を検討している人は、ぜひ一度建匠にご相談ください。

SNSでこの記事をシェアする: