住宅ローン控除における確定申告の必要書類は?書き方や流れも解説

この記事では、確定申告で住宅ローン控除を申請する際に必要な書類を解説します。

住宅ローンを利用してマイホームを取得した場合、一定要件を満たすと、本来納めるべき所得税額から一定の金額が差し引かれる住宅ローン控除の適用が可能です。

差し引かれなかった部分は住民税から控除できるため、経済的負担を大幅に軽減してくれます。

住宅ローン控除を適用する際は確定申告が必要であり、さまざまな必要書類を用意しなければなりません。

この記事では、住宅ローン控除の概要や確定申告の書き方も紹介するので、確定申告の必要書類が気になる人はぜひ最後までお読みください。

|

【この記事でわかること】

|

Contents

そもそも住宅ローン控除(減税)とは?

住宅ローン控除とは、住宅ローンにより住宅を購入・取得・増改築した人が、所定の条件を満たすと所得税や住民税の軽減を受けられる、税制優遇制度を指します。

住宅ローン控除は、課税所得金額に税率を掛けた所得税額から一定の金額を差し引ける「税額控除」の1つです。

控除額よりも納税すべき所得税額が小さい場合は、9万7,500円を上限として住民税からも控除されます。

住宅ローンを利用する際の金利負担を軽減し、より多くの人が住宅を取得することを目的として設けられた制度です。

ここでは、住宅ローン控除に関する以下の内容を解説します。

- 住宅ローン控除(減税)の適用条件

- 2024年以降の適用額上限

順番に見ていきましょう。

住宅ローン控除(減税)の適用条件

新築住宅の場合、住宅ローン控除の主な適用条件は以下のとおりです。

|

※参考: No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

また、中古住宅の場合は新築住宅の適用条件に追加して、以下のいずれかの条件を満たす必要があります。

|

※参考: No.1211-3 中古住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

このように、新築住宅と中古住宅では条件が異なる点があることを把握しましょう。

2024年以降の適用額上限

2023年まで、および2024年以降の新築住宅を対象とした控除の適用額上限や期間は、以下のとおりです。

|

居住年 |

借入限度額 |

控除率 |

年間最大控除額 |

控除期間 |

|

|

長期優良住宅・低炭素住宅 |

2022年 2023年 |

5,000万円 |

0.7% |

35万円 |

13年間 |

|

2024年 2025年 |

4,500万円 |

31.5万円 |

|||

|

ZEH水準省エネ住宅 |

2022年 2023年 |

4,500万円 |

31.5万円 |

||

|

2024年 2025年 |

3,500万円 |

24.5万円 |

|||

|

省エネ基準適合住宅 |

2022年 2023年 |

4,000万円 |

28万円 |

||

|

2024年 2025年 |

3,000万円 |

21万円 |

|||

|

その他の住宅 |

2022年 2023年 |

3,000万円 |

21万円 |

||

|

2024年 2025年 |

0円※ |

0円 |

※参考: No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

※その他の住宅は認定住宅などに該当しない住宅のこと

※2023年までに建築確認を受けた新築物件は2,000万円まで適用可能(控除期間10年間)

また、2024年以降の中古住宅を対象とした控除の適用額上限や期間は以下のとおりです。

|

居住年 |

借入限度額 |

控除率 |

年間最大控除額 |

控除期間 |

|

|

長期優良住宅 低炭素住宅 ZEH水準省エネ住宅 省エネ基準適合住宅など |

2022〜2025年 |

3,000万円 |

0.7% |

21万円 |

10年間 |

|

その他の住宅 |

2,000万円 |

14万円 |

※参考: No.1211-3 中古住宅を取得し、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)|国税庁

中古住宅においては、借入限度額や年間最大控除額が引き下げられることを把握しましょう。

住宅ローン控除(減税)を確定申告で行うときの必要書類一覧

ここでは、住宅ローン控除を確定申告で実施するときの必要書類を紹介します。

- 確定申告書

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 住宅ローンの年末残高等証明書

- 建物・土地の登記事項証明書

- 本人確認書類の写し

- 土地・建物の不動産売買契約書、建物の工事請負契約書の写し

- 源泉徴収票

- その他の必要書類

順番に紹介していきます。

確定申告書

まず、必要事項を記入した確定申告書が必要です。

国税庁ホームページまたはお近くの税務署から取得できます。

(特定増改築等)住宅借入金等特別控除額の計算明細書

住宅ローン控除の対象となる住宅の価格や広さ、取得年月日、年末残高などが記入された書類です。

住宅性能にかかわらず、住宅ローン控除を受けるために必要な書類です。

売買契約書や登記事項証明書などを参考に必要事項を記入しましょう。

入手先は、国税庁ホームページまたはお近くの税務署です。

住宅ローンの年末残高等証明書

住宅ローンの年末残高等証明書とは、借入先の金融機関から送られてくる、年末残高が記載された書類です。

確定申告書に添付するため、12月末になっても届かない場合は問い合わせましょう。

建物・土地の登記事項証明書

建物・土地の登記事項証明書は、住宅ローン控除の適用を受ける住宅の床面積などを証明する書類として必要です。

確定申告書に添付して提出します。

法務局の窓口で直接受け取るか、オンラインで交付請求が可能です。

土地・建物の不動産売買契約書、建物の工事請負契約書の写し

住宅の取得年月日や価格などを証明する書類として、土地・建物の不動産売買契約書と建物の工事請負契約書の写しが必要です。

紛失した場合は、建築を依頼した不動産会社や建築会社から入手できます。

源泉徴収票

源泉徴収票は確定申告書の給与所得欄に記入するために必要ですが、提出は不要です。

勤務先から入手できます。

その他の必要書類

その他の必要書類は以下のとおりです。

|

必要書類 |

備考 |

|

本人確認書類の写し |

マイナンバーカードか、通知カード+運転免許証やパスポート |

|

補助金等の額を証する書類 |

補助金を受け取った場合に必要 |

|

贈与税の申告書など、住宅取得等資金の額を証する書類の写し |

住宅取得等資金の贈与の特例を受ける場合 |

このように、住宅ローン控除を確定申告で行う場合は多くの書類が必要になるので、早めに準備しておくことが重要です。

住宅ローン控除における確定申告書の書き方

ここでは、住宅ローン控除における確定申告の書き方を紹介します。

- 確定申告書第一表・第二表

- 住宅借入金等特別控除額の計算明細書

2つの書類の書き方を順番に見ていきましょう。

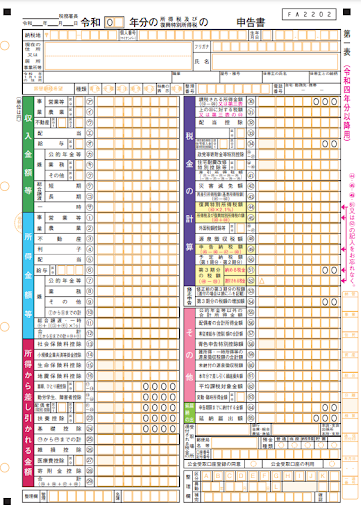

確定申告書第一表・第二表

※出典: 確定申告書等の様式・手引き等(令和4年分の所得税及び復興特別所得税の確定申告分)|国税庁

まず、確定申告書には住所や氏名を記入します。

『収入金額等』の欄は源泉徴収票の支払金額に記載されている金額を記入します。

また、『所得金額等』の欄は、源泉徴収票の給与所得控除後の金額を記入します。

その他の欄では、『所得から差し引かれる金額』に社会保険料控除や生命保険料控除などを記入するため、主に源泉徴収票が必要です。

最後に、計算明細書の住宅借入金特別控除額の欄に記入した金額を、第一表『税金の計算』の『住宅耐震改修特別控除等』に記入します。

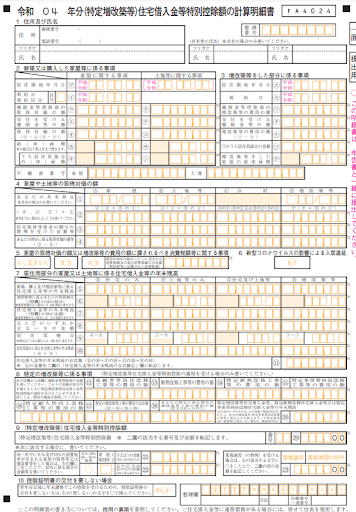

住宅借入金等特別控除額の計算明細書

住宅借入金等特別控除額の計算明細書には一面と二面があり、二面は一面に記入する金額を計算するときに利用します。

※出典: (特定増改築等)住宅借入金等特別控除額の計算明細書|国税庁

一面に記入する主な内容は、以下のとおりです。

- 住所

- 氏名

- 居住開始年月日

- 契約日

- 取得対価の額

- 住宅ローンの年末残高

記入が完了したら住宅ローン控除額を計算し、住宅借入金特別控除額の欄と確定申告書に記入します。

住宅ローン控除(減税)を申請する流れ

ここでは、住宅ローン控除(減税)を申請する流れを解説します。

- 初年度の確定申告

- 2年目以降の年末調整

2つの場合について順番に見ていきましょう。

初年度の確定申告

住宅ローン控除を受ける初年度は年末調整で控除を適用できないため、確定申告が必要です。

新築か中古かによって多少異なりますが、まずは必要書類を準備しましょう。

その後、住宅ローンの年末残高証明書や売買契約書、源泉徴収票などを見ながら、確定申告書と計算明細書の必要事項を記入します。

還付金がある場合は後日振り込まれるため、確定申告書内に金融機関や支店名、口座番号を記入するという流れです。

2年目以降の年末調整

給与所得者であれば、2年目以降は年末調整で申請可能です。

勤務先に年末残高証明書や住宅借入金等特別控除申告書などを提出する必要があります。

初年度の確定申告が済むと、申請した税務署から納税者本人に住宅借入金等特別控除申告書が送られます。

なお、年末調整を利用しない個人事業主は確定申告が必要です。

住宅ローン控除(減税)に関するよくある質問

ここでは、住宅ローン控除(減税)に関するよくある質問を紹介します。

- 住宅ローン控除の初年度で年末調整してしまったらどうすればいい?

- 住宅ローン控除を確定申告で申請できる期間は?

- 住宅借入金等特別控除申告書はいつ届く?

順番に回答していきます。

住宅ローン控除の初年度で年末調整してしまったらどうすればいい?

住宅ローン控除を適用した初年度で年末調整してしまった場合でも、5年以内であれば還付申告による控除の適用が可能です。

また、所得税から控除しきれなかった分は住民税から差し引かれますが、納税通知書が発送される前に申告されたものしか適用できません。

つまり、所得税の控除は5年以内であれば可能ですが、住民税は納税通知書が発送される前に申告しなければ控除を受けられない点に注意が必要です。

住宅ローン控除を確定申告で申請できる期間は?

確定申告の期間は、2月16日から3月15日までです。

万が一この期間中に控除申請ができなくても、5年以内であれば還付申請もできます。

確定申告の時期は税務署が非常に混雑するため、早めに申請しましょう。

また、疑問点や不明点がある場合は、確定申告の時期を迎える前に税務署で相談することをおすすめします。

住宅借入金等特別控除申告書はいつ届く?

住宅ローン控除を受ける初年度に確定申告すると、10月頃に申請した税務署から納税者本人に送られます。

控除適用期間が10年のため、初年度の1年分を除いた9年分がまとめて届くケースが一般的です。

万が一紛失した場合は再発行できるため、近くの税務署で再発行の手続きを行いましょう。

確定申告で住宅ローン控除を申請するなら必要書類を漏れなく用意しよう

住宅ローン控除を適用した場合は確定申告が必要であり、そのためには必要書類を漏れなく用意しておかなければなりません。

また、 必要書類は取得先が異なることに加え、紛失してしまった場合は再発行できる書類もあるため、できるだけ早い時期から準備が必要です。

高知県でマイホームを検討している人には、住宅ローン控除を受けられる優良住宅やZEH水準省エネ住宅のノウハウを豊富に持つ工務店、 建匠 がおすすめです。

専門のスタッフが建物の性能について予算を踏まえながら考え、住宅ローン控除に関する最適なプランを提案します。

ご興味のある人は、ぜひお近くのモデルルームに足を運んでみてください。

SNSでこの記事をシェアする: